51/29-51-30 หมู่ 4 ต.บ้านสวน อ.เมือง จ.ชลบุรี

51/29-51-30 หมู่ 4 ต.บ้านสวน อ.เมือง จ.ชลบุรี

การฟ้องคดีกู้ยืมนั้น กฎหมายวางหลักว่าการกู้ยืมเงินเกินกว่า 2,000 บาทขึ้นไป ถ้าไม่ได้มีหลักฐานแห่งการกู้ยืมเป็นหนังสือลงลายมือชื่อผู้ยืมเป็นสำคัญจะฟ้องร้องให้บังคับคดีหาได้ไม่ (ประมวลกฎหมายแพ่งและพาณิชย์มาตรา 653 )

ปัญหาที่เกิดขึ้นบ่อยในทุกวันนี้ก็คือ บางครั้งการกู้ยืมเงินนั้น มักจะเกิดจากการไว้วางใจกัน ระหว่างเพื่อนๆ คนรู้จัก หรือญาติพี่น้อง จึงไม่ได้ทำสัญญากัน

โดยเฉพาะอย่างยิ่งทุกวันนี้ที่การโอนเงินให้กันสามารถทำได้โดยสะดวก ด้วย application ต่างๆของหลายธนาคาร ที่สามารถทำให้โอนเงินให้แก่กันได้ง่ายๆผ่านโทรศัพท์มือถือโดยใช้เวลาเพียงแป๊บเดียวเท่านั้น

ลักษณะการกู้ยืมกันในทุกวันนี้ บ่อยครั้งจึงมักจะเป็นการที่ผู้กู้ส่งข้อความผ่านทาง facebook หรือ LINE หรือโทรศัพท์มาเพื่อขอยืมเงิน และผู้ให้กู้ก็โอนเงินผ่าน application ในมือถือให้กับผู้กู้ โดยอาศัยความเชื่อใจกันเป็นหลัก

ซึ่งแต่เดิม ย่อมถือว่าลักษณะการกู้ยืมแบบนี้ไม่มีหลักฐานเป็นหนังสือลงลายมือชื่อผู้กู้ไม่สามารถฟ้องร้องบังคับคดีได้

แต่อย่างไรก็ตามในปัจจุบันมี พ.ร.บว่าด้วยธุรกรรมทางอิเล็กทรอนิกส์ พ.ศ. 2544 ที่วางหลักไว้ว่า

มาตรา 7 ห้ามมิให้ปฏิเสธความมีผลผูกพันและการบังคับใช้ทางกฎหมายของข้อความใดเพียงเพราะเหตุที่ข้อความนั้นอยู่ในรูปของข้อมูลอิเล็กทรอนิกส์

มาตรา 8 ภายใต้บังคับบทบัญญัติแห่งมาตรา ๙ ในกรณีที่กฎหมายกำหนดให้การใดต้องทำเป็นหนังสือ มีหลักฐานเป็นหนังสือ หรือมีเอกสารมาแสดง ถ้าได้มีการจัดทำข้อความขึ้นเป็นข้อมูลอิเล็กทรอนิกส์ที่สามารถเข้าถึงและนำกลับมาใช้ได้โดยความหมายไม่เปลี่ยนแปลง ให้ถือว่าข้อความนั้นได้ทำเป็นหนังสือ มีหลักฐานเป็นหนังสือ หรือมีเอกสารมาแสดงแล้ว

มาตรา 9 ในกรณีที่บุคคลพึงลงลายมือชื่อในหนังสือ ให้ถือว่าข้อมูลอิเล็กทรอนิกส์นั้นมีการลงลายมือชื่อแล้ว ถ้า

(1) ใช้วิธีการที่สามารถระบุตัวเจ้าของลายมือชื่อ และสามารถแสดงได้ว่าเจ้าของลายมือชื่อรับรองข้อความในข้อมูลอิเล็กทรอนิกส์นั้นว่าเป็นของตน และ

(2) วิธีการดังกล่าวเป็นวิธีการที่เชื่อถือได้โดยเหมาะสมกับวัตถุประสงค์ของการสร้างหรือส่งข้อมูลอิเล็กทรอนิกส์ โดยคำนึงถึงพฤติการณ์แวดล้อมหรือข้อตกลงของคู่กรณี

ซึ่งสามารถอธิบายโดยสรุปถึงข้อกฎหมายดังกล่าวได้ว่า

ข้อความที่อยู่ในรูปของข้อมูลอิเล็กทรอนิกส์มีผลใช้บังคับได้เหมือนข้อความที่ปรากฏในเอกสารต่างๆ

ในกรณีที่กฎหมายได้บังคับว่าการฟ้องร้องดำเนินคดีจะต้องทำเป็นหนังสือ หรือต้องมีหลักฐานเป็นหนังสือ หรือมีเอกสารมาแสดง

ตัวอย่างเช่น การกู้ยืมเงินเกินกว่า 2,000 บาท ที่กฎหมายบังคับว่าจะต้องมีหลักฐานเป็นหนังสือลงลายมือชื่อผู้รับผิดเป็นสำคัญจึงจะฟ้องร้องบังคับคดีได้

ถ้าการดังกล่าวได้มีข้อความเป็นข้อมูลอิเล็กทรอนิกส์ที่สามารถเข้าถึงและนำกลับมาใช้ใหม่ได้โดยความหมายไม่เปลี่ยนแปลงให้ถือว่าได้มีการจัดทำเป็นหนังสือ มีหลักฐานเป็นหนังสือ หรือมีเอกสารแสดงแล้ว

ตัวอย่างเช่น การส่งข้อความหากัน ผ้่าน facebook หรือ LINE หรือ E-MAIL ที่ผู้ใช้สามารถเปิดอ่านหรือตรวจสอบข้อมูลได้อีกครั้งโดยความหมายหรือข้อมูลข้อความไม่เปลี่ยนแปลง

โดยมีเงื่อนไขว่า จะต้องมีวิธีการที่สามารถระบุตัวเจ้าของลายมือชื่อ และสามารถแสดงได้ว่าเจ้าของลายมือชื่อรับรองข้อความในข้อมูลอิเล็กทรอนิกส์นั้นว่าเป็นของตน และวิธีการดังกล่าวเป็นวิธีการที่เชื่อถือได้

ตัวอย่างเช่น facebook หรือ LINE หรือE-MAIL ที่ผู้ใช้ใส่ข้อมูลส่วนตัวตนเอง เป็นเจ้าของ facebook หรือ LINE ดังกล่าว ให้การรับรองและยืนยันตลอดมาว่า facebook หรือ LINE ดังกล่าวเป็นของตนเอง ซึ่งเป็นวิธีปกติทั่วไปที่เชื่อถือได้เหมาะสมแก่พฤติการณ์แวดล้อม

ทั้งนี้โดยมีคำพิพากษาศาลฎีกาที่เคยวินิจฉัยไว้ เช่น

คำพิพากษาศาลฎีกาที่ 6757/2560

จำเลยทำสัญญากู้ยืมเงินโจทก์ 595,500 บาท ตกลงชำระดอกเบี้ยในอัตราร้อยละ 1 ต่อเดือน จำเลยได้รับเงินที่กู้ยืมครบถ้วนแล้ว หลังจากทำสัญญาจำเลยไม่ชำระต้นเงิน คงชำระดอกเบี้ย 4 ครั้ง รวมเป็นเงิน 6,550 บาท การที่โจทก์ส่งข้อความทางเฟสบุ๊คถึงจำเลยมีใจความว่า เงินทั้งหมด 670,000 บาท ไม่ต้องส่งคืน ยกให้หมด ไม่ต้องส่งดอกอะไรมาให้ จะได้ไม่ต้องมีภาระหนี้สินติดตัว การส่งข้อมูลดังกล่าวเป็นการสนทนาผ่านระบบเครือข่ายอินเตอร์เน็ต ถือว่าเป็นการส่งข้อมูลทางอิเล็กทรอนิกส์ จึงต้องนำ พ.ร.บ.ว่าด้วยธุรกรรมทางอิเล็กทรอนิกส์ พ.ศ.2544 มาตรา 7 ถึง มาตรา 9 มาใช้บังคับด้วย แม้ข้อความนี้จะไม่มีการลงลายมือชื่อโจทก์ก็ตาม แต่การส่งข้อความทางเฟสบุ๊คจะปรากฏชื่อผู้ส่งด้วยและโจทก์ก็ยอมรับว่าได้ส่งข้อความถึงจำเลยจริง ข้อความการสนทนาดังกล่าวจึงรับฟังได้ว่า เป็นการแสดงเจตนาปลดหนี้ให้แก่จำเลยโดยมีหลักฐานเป็นหนังสือตาม ป.พ.พ. มาตรา 340 แล้ว หนี้ตามสัญญากู้ยืมย่อมระงับ จำเลยไม่ต้องรับผิดชำระหนี้แก่โจทก์ โจทก์ไม่มีอำนาจฟ้อง

เมื่อนำมาเปรียบเทียบกับการกู้ยืมเงินผ่านทาง LINE หรือ facebook ตามตัวอย่างข้างต้น ถึงแม้ทั้งสองฝ่ายจะไม่ได้ทำสัญญากู้ยืมกันไว้แต่ถ้าหากข้อความในการสนทนามีความชัดเจนว่า ฝ่ายผู้กู้ได้กู้ยืมเงินไปจากผู้ให้กู้ และได้รับเงินที่กูHยืมไปแล้ว

ข้อความดังกล่าวย่อมถือว่าเป็นหลักฐานเป็นหนังสือ ที่แสดงให้เห็นถึงการกู้ยืมเงิน ซึ่งผู้ให้กู้สามารถนำมาฟ้องร้องดำเนินคดีได้

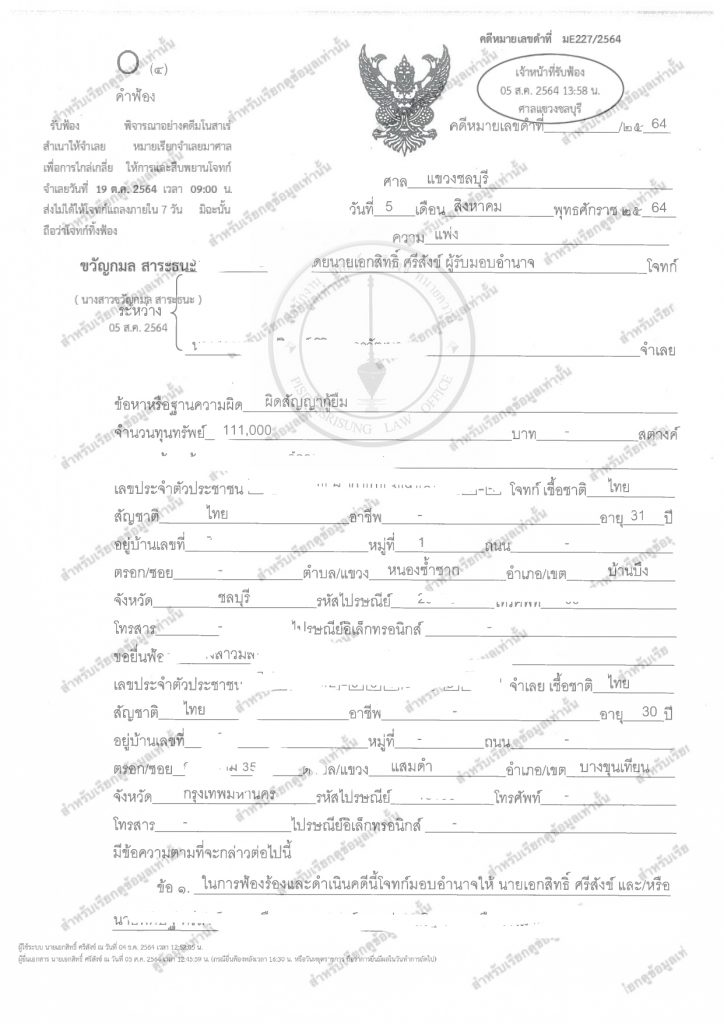

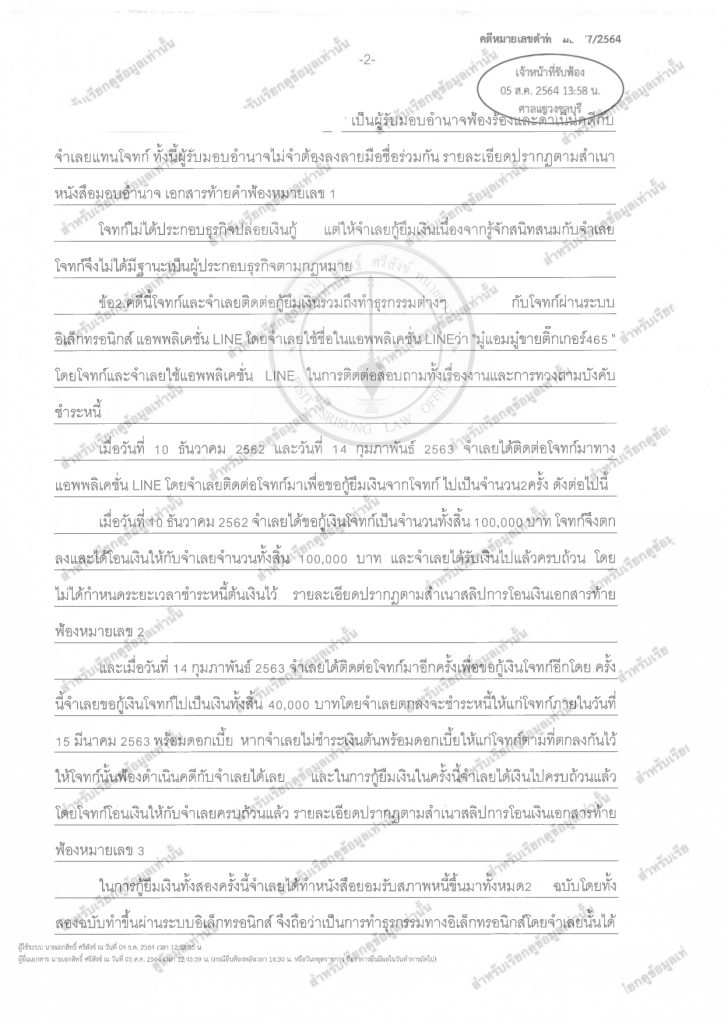

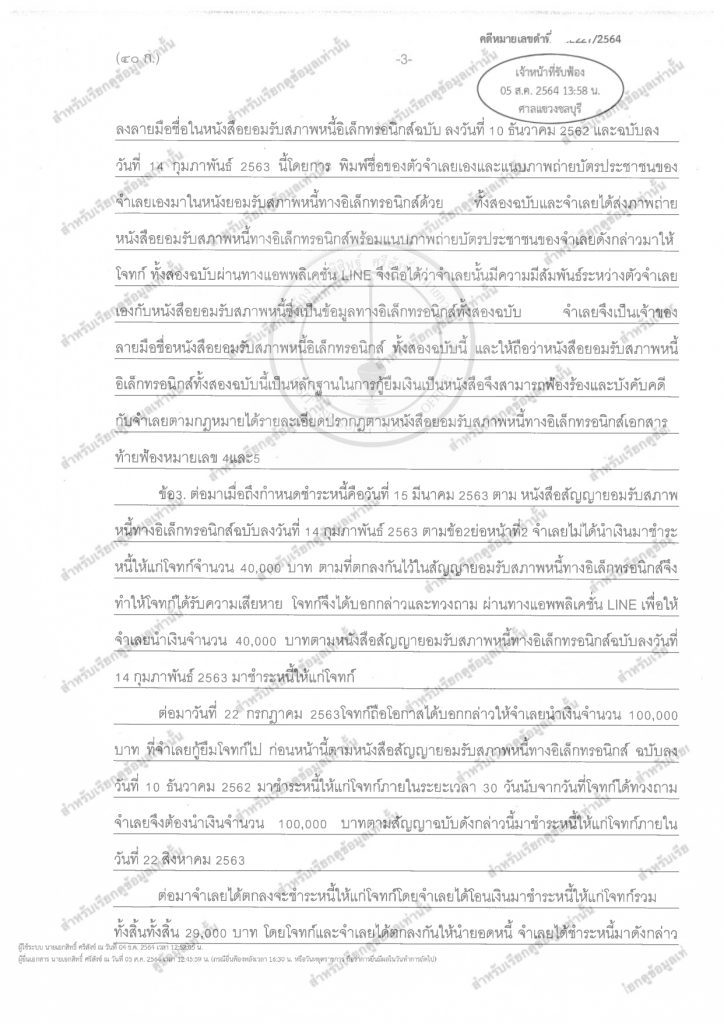

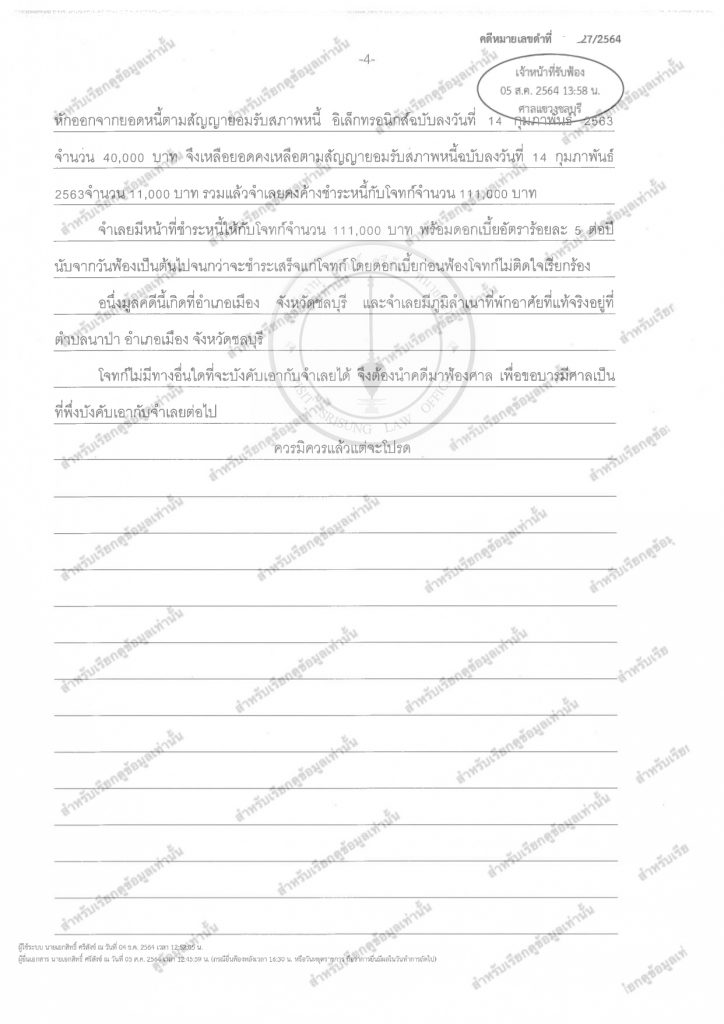

ในวันนี้ผมได้ทำตัวอย่างการฟ้องและคำพิพากษา ในคดีการฟ้องเรื่องกู้ยืมเงิน ผ่าน facebook และ LINE มาให้เพื่อนๆได้ศึกษากันครับ

โดยตามรูปคดีดังกล่าว โจทก์ลูกความผมได้ให้จำเลยกู้ยืมเงินกัน โดยตกลงผ่าน facebook และ LINE และหลังจากนั้นได้มีการโอนเงินที่ให้กู้ยืมผ่านแอพพลิเคชั่นมือถือ โดยผู้กู้ได้ส่งรูปบัตรประชาชนพร้อมข้อความเป็นหลักฐานมาว่าได้กู้ยืมเงินไปจริง

เมื่อถึงกำหนดชำระจำเลยไม่ชำระหนี้ อาศัยหลักฐานการสนทนาผ่าน facebook และ LINE ดังกล่าวมาใช้เพื่อประกอบการยื่นฟ้องคดีและศาลมีคำพิพากษาตัดสินให้จำเลยชำระหนี้ตามฟ้อง

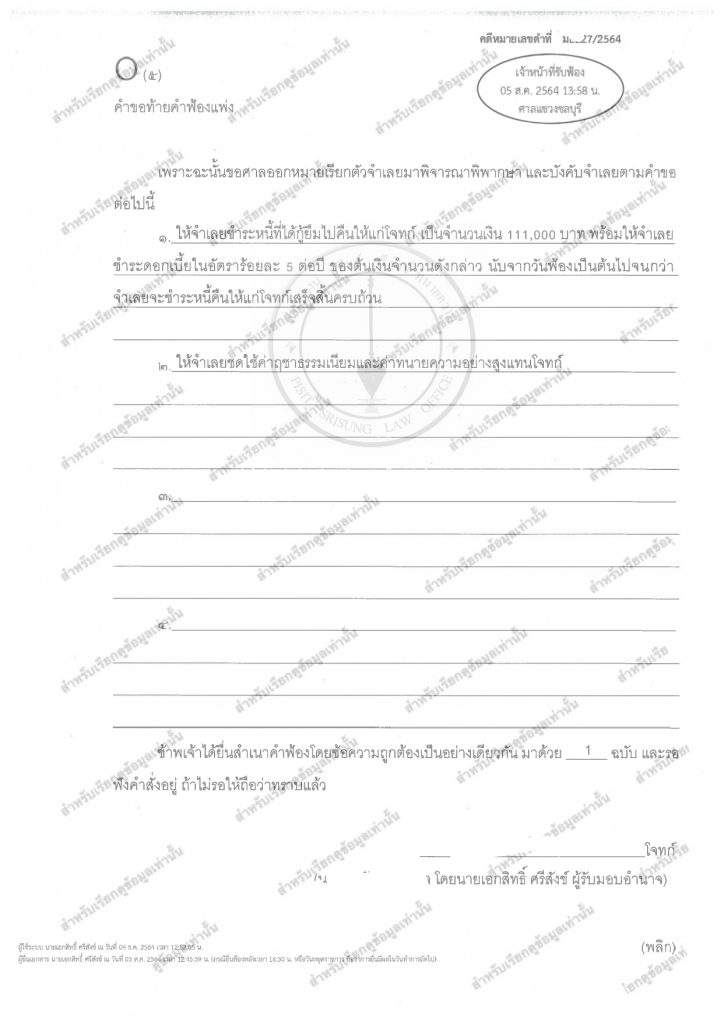

ตัวอย่างคำฟ้อง 1

ตัวอย่างคำฟ้อง 2

ตัวอย่างคำฟ้อง 3

ตัวอย่างคำฟ้อง 4

ตัวอย่างคำฟ้อง 5

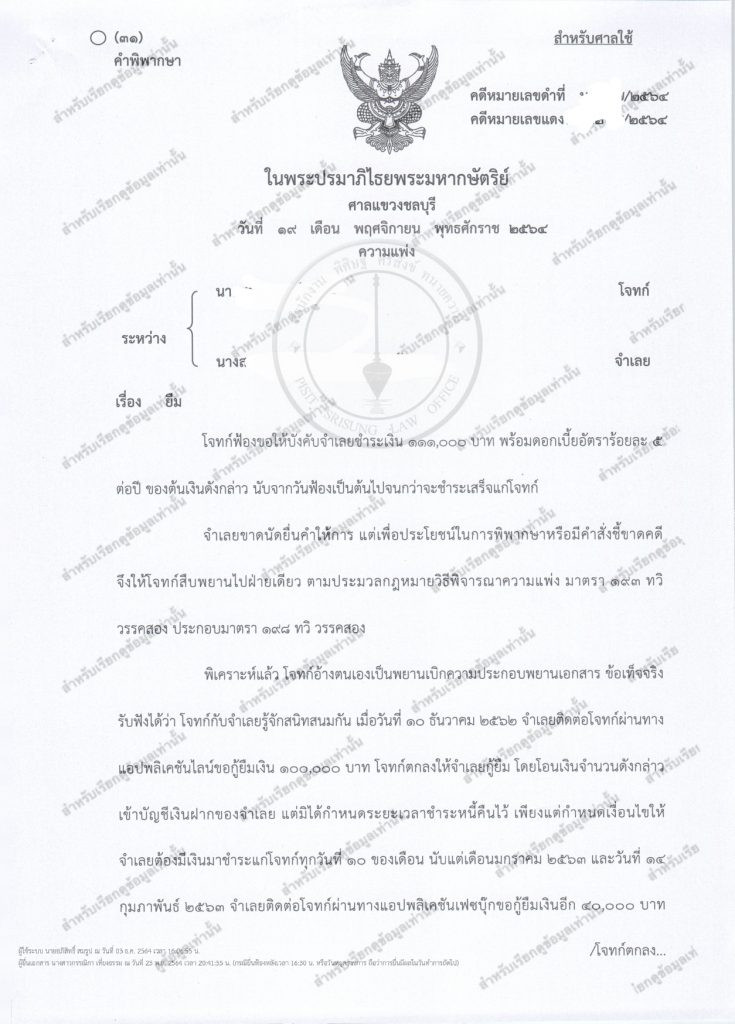

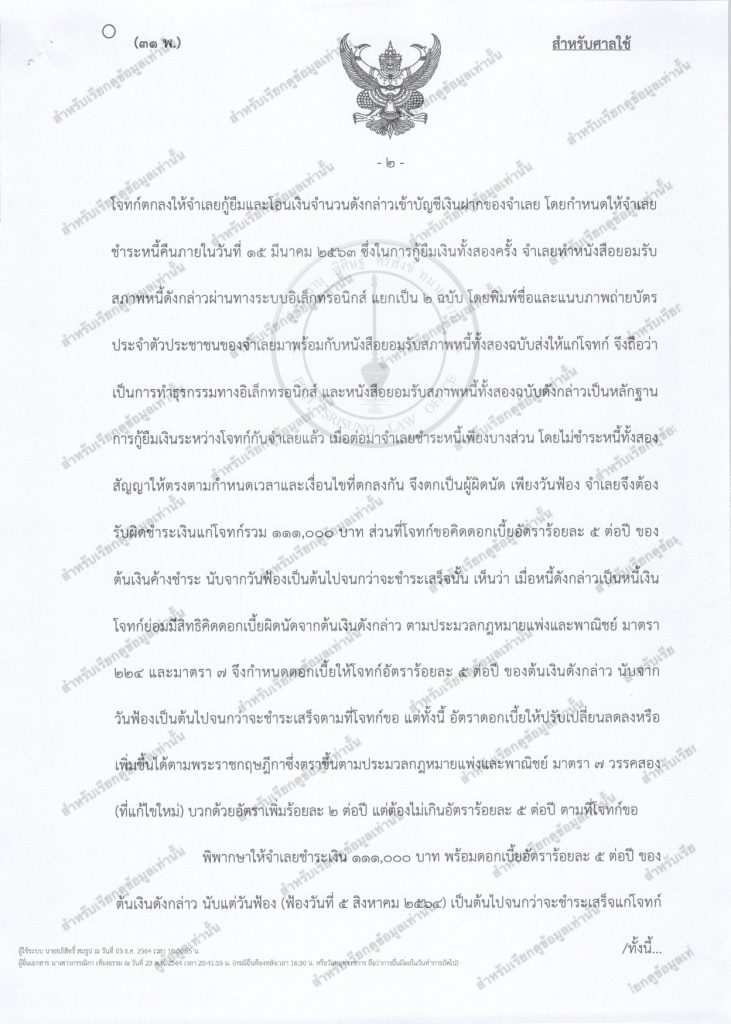

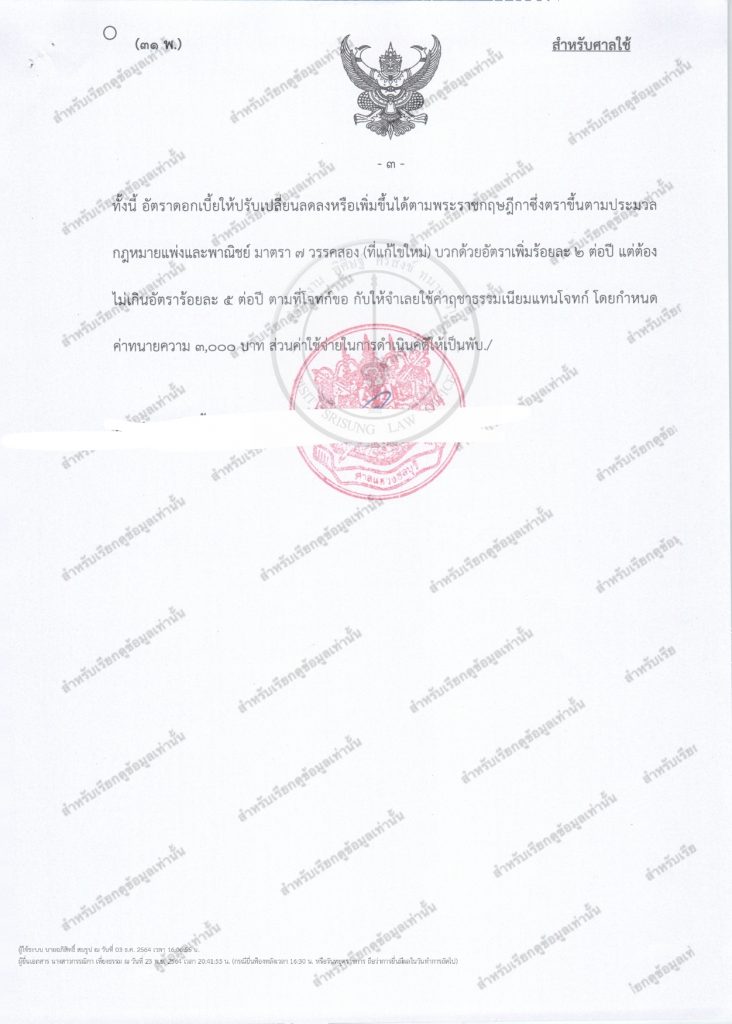

คำพิพากษา 1

คำพิพากษา 2

คำพิพากษา 3

ข้อสังเกตในการฟ้องร้องดำเนินคดี ประเภทนี้ก็คือ

1.ข้อความในการสนทนาผ่านโปรแกรม facebook หรือ LINE จะต้องมีความชัดเจนว่าจำเลยได้กู้ยืมเงิน แล้วตกลงจะคืนเงินที่กู้ยืมไป

ถ้ามีข้อความเพียงว่าจำเลยขอกู้ยืมเงิน แต่ยังไม่ได้ความชัดเจนว่าเราให้ยืมเงินหรือไม่ หรือจำเลยรับว่าได้รับเงินที่กู้แล้วก็ยังไม่ถือว่าเป็นหลักฐานของการกู้ยืมเงิน

หรือถ้ามีข้อความเพียงว่าจำเลยได้รับเงินไปแล้วแต่ไม่ชัดเจนว่าเงินที่รับไปเป็นเงินที่กู้ยืม หรือมีข้อความเพียงว่าจำเลยได้รับเงินไปแล้ว แต่ไม่มีข้อความว่าจำเลยจะคืนเงินดังกล่าวให้ ก็ไม่ถือว่าเป็นหลักฐานของการกู้ยืมเงิน เช่นเดียวกัน

ดังนั้นก่อนให้กู้ยืมเงิน ถึงแม้จะไม่สะดวกทำสัญญาไว้ แต่อย่างน้อยๆก็ควรให้ผู้กู้เขียนข้อความที่ชัดเจนว่ากู้ยืมเงินไปเท่าไหร่ และจะคืนเมื่อไหร่ และได้รับเงินที่กู้ยืมไปแล้วผ่านทาง facebook หรือ LINE เพื่อเป็นหลักฐานการฟ้องร้องดำเนินคดีด้วย

ตัวอย่างเช่น

วันนี้ข้าพเจ้า…… ได้กู้ยืมเงินจาก……..เป็นจำนวน………และได้รับเงินโอนเข้าบัญชี ผ่านทางบัญชีธนาคารเลขที่………และข้าพเจ้าจะคืนเงินดังกล่าวพร้อมดอกเบี้ยในอัตราร้อยละ…..ต่อปี ให้กับผู้ให้กู้ภายในวันที่………

และหากขณะที่ให้กู้ยืมการพูดคุยอาจจะยังไม่ชัดเจน ก็ควรพูดคุยสนทนากับผู้กู้ให้ยอมรับให้ชัดเจนก่อนฟ้องร้องดำเนินคดี

2.จะต้องมีความชัดเจนว่าผู้ที่ส่งข้อความ เป็นตัวผู้กู้ และสามารถยืนยันตัวตนของผู้ส่งข้อความได้

ฝ่ายโจทก์จะต้องแสดงให้เห็นถึงความเชื่อมโยงว่า facebook หรือ LINE ที่ส่งข้อความมานั้นเป็นของตัวผู้กู้จริงๆ โดยแสดงให้เห็นว่า facebook หรือ LINE ดังกล่าวเป็นของผู้กู้

เช่น มีการโพสต์ข้อความ ลงรูปถ่าย และเรื่องส่วนตัว ของผู้กู้มาเป็นเวลานาน ผู้กู้แสดงออกให้บุคคลทั่วไปทราบว่า facebook หรือ LINE ดังกล่าวเป็นของผู้กู้

หรืออีเมล์หรือเบอร์โทรศัพท์ที่ใช้ในการสมัคร facebook หรือ LINE ดังกล่าว เป็นของผู้กู้

หรือขณะสนทนามีการส่งบัตรประชาชนหรือข้อมูลส่วนตัวของผู้กู้ที่ชี้ให้เห็นว่าผู้เป็นผู้ใช้ facebook หรือ Line ดังกล่าว

หรือผู้กู้มีการชำระหนี้มาบางส่วนแล้ว ซึ่งแสดงว่าเป็นการยอมรับว่าเป็นหนี้จริง

หรือในการถามค้านฝ่ายจำเลยในชั้นสืบพยานก็ต้องถามค้านให้พยานจำเลยยอมรับว่า ฝ่ายจำเลยเป็นคนใช้ facebook หรือ LINE ดังกล่าวจริงๆ

3.ข้อกฎหมายเรื่องดังกล่าว สามารถนำไปปรับใช้กับการดำเนินคดีประเภทอื่นๆ ที่กฎหมายบังคับว่าต้องทำเป็นหนังสือ หรือต้องมีหลักฐานเป็นหนังสือด้วย เช่น การค้ำประกัน การปลดหนี้ การชำระหนี้ เป็นต้น

สรุป

การฟ้องร้องดำเนินคดีโดยอาศัยพยานหลักฐานข้อความที่ปรากฎทางอิเล็กโทรนิกส์ เช่น line หรือ facebook ไม่ใช่เรื่องยาก แต่ที่สำคัญก็คือ ต้องแสดงให้เห็นว่า ผู้ใช้สื่ออิเล็กโทรนิกส์ดังกล่าวเป็นบุคคลนั้นจริงๆ และเนื้อหาที่ปรากฎตรงกับเงื่อนไขตามที่กฎหมายกำหนด

สุดท้ายนี้ หวังว่าเทคนิคและประสบการณ์จากการทำงานจริงเช่นนี้จะเป็นประโยชน์กับเพื่อนๆผู้สนใจทุกคนครับผม